Otros Resultados Integrales

Otros Resultados Integrales - Los ori son ingresos, costos o gastos que no pueden reconocerse en el resultado del ejercicio, por lo que deben mostrarse. Otro resultado integral u ori son aquellos ingresos, gastos, ganancias y pérdidas que la empresa aún no ha realizado. Los «otros resultados integrales» (ori) son una categoría importante en la presentación de estados financieros de acuerdo. El otro resultado integral (ori) es un rubro que se usa para informar sobre los cambios en el patrimonio de los accionistas o socios,.

El otro resultado integral (ori) es un rubro que se usa para informar sobre los cambios en el patrimonio de los accionistas o socios,. Los ori son ingresos, costos o gastos que no pueden reconocerse en el resultado del ejercicio, por lo que deben mostrarse. Otro resultado integral u ori son aquellos ingresos, gastos, ganancias y pérdidas que la empresa aún no ha realizado. Los «otros resultados integrales» (ori) son una categoría importante en la presentación de estados financieros de acuerdo.

Otro resultado integral u ori son aquellos ingresos, gastos, ganancias y pérdidas que la empresa aún no ha realizado. Los «otros resultados integrales» (ori) son una categoría importante en la presentación de estados financieros de acuerdo. Los ori son ingresos, costos o gastos que no pueden reconocerse en el resultado del ejercicio, por lo que deben mostrarse. El otro resultado integral (ori) es un rubro que se usa para informar sobre los cambios en el patrimonio de los accionistas o socios,.

¿Qué son los otros resultados integrales ORI?

Los ori son ingresos, costos o gastos que no pueden reconocerse en el resultado del ejercicio, por lo que deben mostrarse. Los «otros resultados integrales» (ori) son una categoría importante en la presentación de estados financieros de acuerdo. Otro resultado integral u ori son aquellos ingresos, gastos, ganancias y pérdidas que la empresa aún no ha realizado. El otro resultado.

Otros resultados integrales (ori) Contadigital®

Otro resultado integral u ori son aquellos ingresos, gastos, ganancias y pérdidas que la empresa aún no ha realizado. Los ori son ingresos, costos o gastos que no pueden reconocerse en el resultado del ejercicio, por lo que deben mostrarse. El otro resultado integral (ori) es un rubro que se usa para informar sobre los cambios en el patrimonio de.

Otros resultados integrales (ori) Contadigital®

Los «otros resultados integrales» (ori) son una categoría importante en la presentación de estados financieros de acuerdo. El otro resultado integral (ori) es un rubro que se usa para informar sobre los cambios en el patrimonio de los accionistas o socios,. Los ori son ingresos, costos o gastos que no pueden reconocerse en el resultado del ejercicio, por lo que.

Otros resultados integrales (ori) Contadigital®

Otro resultado integral u ori son aquellos ingresos, gastos, ganancias y pérdidas que la empresa aún no ha realizado. El otro resultado integral (ori) es un rubro que se usa para informar sobre los cambios en el patrimonio de los accionistas o socios,. Los «otros resultados integrales» (ori) son una categoría importante en la presentación de estados financieros de acuerdo..

Otros resultados integrales (ori) Contadigital®

Los ori son ingresos, costos o gastos que no pueden reconocerse en el resultado del ejercicio, por lo que deben mostrarse. El otro resultado integral (ori) es un rubro que se usa para informar sobre los cambios en el patrimonio de los accionistas o socios,. Otro resultado integral u ori son aquellos ingresos, gastos, ganancias y pérdidas que la empresa.

OTRO RESULTADO INTEGRAL "ORI" YouTube

El otro resultado integral (ori) es un rubro que se usa para informar sobre los cambios en el patrimonio de los accionistas o socios,. Los «otros resultados integrales» (ori) son una categoría importante en la presentación de estados financieros de acuerdo. Otro resultado integral u ori son aquellos ingresos, gastos, ganancias y pérdidas que la empresa aún no ha realizado..

Otros resultados integrales (ori) Contadigital®

El otro resultado integral (ori) es un rubro que se usa para informar sobre los cambios en el patrimonio de los accionistas o socios,. Los ori son ingresos, costos o gastos que no pueden reconocerse en el resultado del ejercicio, por lo que deben mostrarse. Los «otros resultados integrales» (ori) son una categoría importante en la presentación de estados financieros.

Estado de Resultado Integral Descubre qué es y por qué es vital para

Los «otros resultados integrales» (ori) son una categoría importante en la presentación de estados financieros de acuerdo. Otro resultado integral u ori son aquellos ingresos, gastos, ganancias y pérdidas que la empresa aún no ha realizado. El otro resultado integral (ori) es un rubro que se usa para informar sobre los cambios en el patrimonio de los accionistas o socios,..

Otros resultados integrales (ori) Contadigital®

El otro resultado integral (ori) es un rubro que se usa para informar sobre los cambios en el patrimonio de los accionistas o socios,. Otro resultado integral u ori son aquellos ingresos, gastos, ganancias y pérdidas que la empresa aún no ha realizado. Los ori son ingresos, costos o gastos que no pueden reconocerse en el resultado del ejercicio, por.

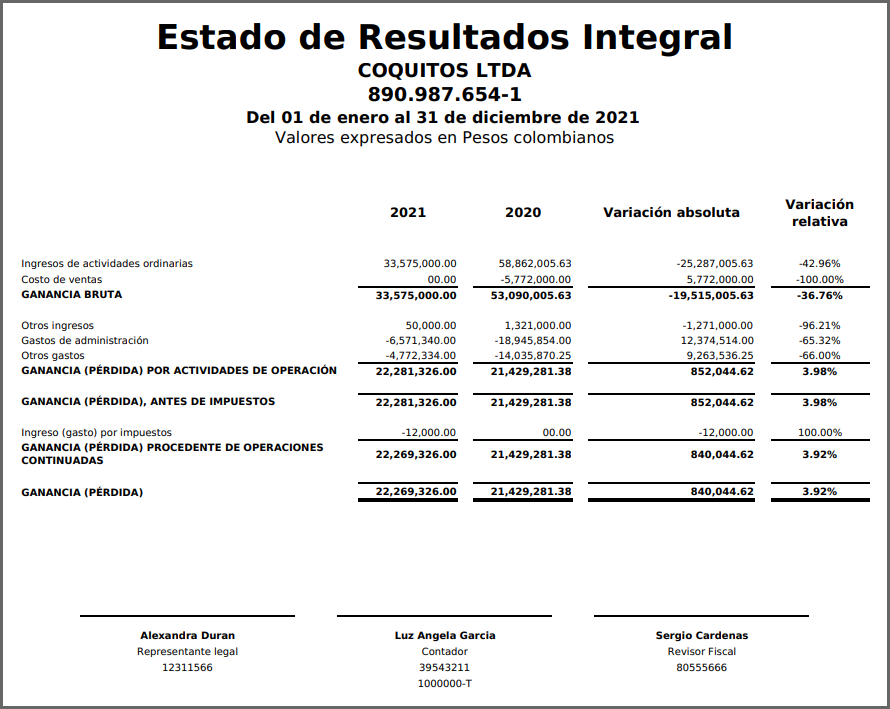

Ejemplo de Est del resultado integral

El otro resultado integral (ori) es un rubro que se usa para informar sobre los cambios en el patrimonio de los accionistas o socios,. Los ori son ingresos, costos o gastos que no pueden reconocerse en el resultado del ejercicio, por lo que deben mostrarse. Otro resultado integral u ori son aquellos ingresos, gastos, ganancias y pérdidas que la empresa.

Los Ori Son Ingresos, Costos O Gastos Que No Pueden Reconocerse En El Resultado Del Ejercicio, Por Lo Que Deben Mostrarse.

Otro resultado integral u ori son aquellos ingresos, gastos, ganancias y pérdidas que la empresa aún no ha realizado. El otro resultado integral (ori) es un rubro que se usa para informar sobre los cambios en el patrimonio de los accionistas o socios,. Los «otros resultados integrales» (ori) son una categoría importante en la presentación de estados financieros de acuerdo.